Formy opodatkowania dochodów z działów specjalnych produkcji rolnej, cz. 2.

W poprzednim artykule dokonałam analizy i oceny najważniejszych rozwiązań stosowanych przez osoby prowadzące działalność w ramach działów specjalnych produkcji rolnej, przewidzianych w przepisach ustawy dochodowej. W tej części przybliżam mechanizm funkcjonowania poszczególnych form opodatkowania oraz podstawowe różnice występujące pomiędzy nimi.

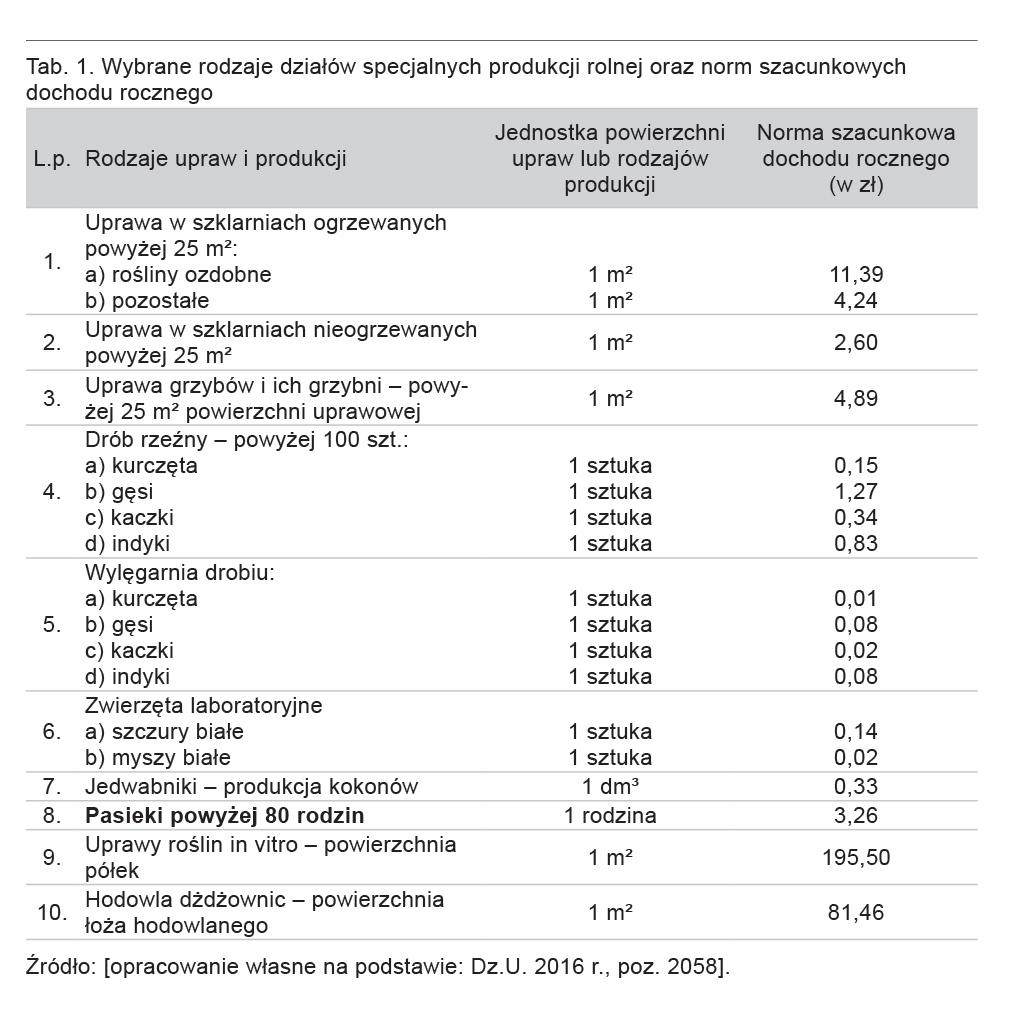

Dochód szacunkowy – normy

Podatnicy prowadzący działy specjalne produkcji rolnej, mimo istniejącej możliwości dla prowadzenia ksiąg podatkowych, najczęściej jednak wybierają uproszczony mechanizm ustalania dochodu do opodatkowania. W głównej mierze polega on na zastosowaniu norm szacunkowych dochodu rocznego z jednostki powierzchni poszczególnych upraw lub liczby pogłowia zwierząt czy rodzin pszczelich.

wiz.© Roman Dudzik

Co roku Minister Finansów w drodze rozporządzenia podaje aktualne stawki norm szacunkowych dochodu z działów specjalnych produkcji rolnej.

Aktualna (tj. na dzień 27.05.2017.) wysokość norm szacunkowych zawarta została w Rozporządzeniu Ministra Rozwoju i Finansów z 7 grudnia 2016 r. w sprawie norm szacunkowych dochodu z działów specjalnych produkcji rolnej (Dz. U. z 2016 r., poz. 2058) obowiązuje od 1 stycznia 2017 roku.

[...] - część treści ukryta, w całości dostępna tylko dla zalogowanych e-Prenumeratorów

[...] - część treści ukryta, w całości dostępna tylko dla zalogowanych e-PrenumeratorówW tabeli 1. przedstawiono normy szacunkowe dochodu rocznego dla wybranych rodzajów działów specjalnych produkcji rolnej obowiązujące w roku 2017.

Zgodnie z ustawą o PIT, normy szacunkowe dochodu z działów specjalnych produkcji rolnej zależne są od wskaźnika wzrostu cen towarowej produkcji rolniczej (wg danych Głównego Urzędu Statystycznego).

Wskaźnik ten wyniósł w 2015 r. (w stosunku do 2014 r.) jedynie 97,2 (spadek cen o 2,8 proc.), co oznacza, że normy szacunkowe zastały minimalnie obniżone.

W 2017 roku przykładowo stawka dla pszczelarzy przy prowadzeniu pasiek została obniżona z 3,35 zł w 2016 do 3,26 zł w przeliczeniu na jedną rodzinę. [www.podatki.biz].

Zaliczki na podatek dochodowy

[...] - część treści ukryta, w całości dostępna tylko dla zalogowanych e-PrenumeratorówWarty podkreślenia jest również fakt, że obowiązek podatkowy zapłaty zaliczek powstaje już z chwilą rozpoczęcia prowadzenia działów specjalnych produkcji rolnej, a nie od daty uzyskania pierwszego dochodu z tego źródła. Prócz tego, dochodów z działów specjalnych nie można łączyć z innymi dochodami podlegającymi opodatkowaniu na zasadach ogólnych.

Podsumowanie

Decyzja dotycząca wyboru formy opodatkowania nie powinna być podejmowana pochopnie. Tryb opodatkowania powinien być korzystny dla przedsiębiorcy. Stąd też powinien poznać mechanizm funkcjonowania poszczególnych form opodatkowania oraz podstawowe różnice występujące pomiędzy nimi.

fot.© Weronika Czech

[...] - część treści ukryta, w całości dostępna tylko dla zalogowanych e-PrenumeratorówWyboru najkorzystniejszego sposobu ustalania dochodu podatnik dokonuje sam. Jednak możliwość wyboru formy opodatkowania dochodu z działów specjalnych produkcji rolnej jest ograniczona wielkością uzyskanego przychodu z tego źródła.

Katarzyna Głoskowska

Uniwersytet Ekonomiczny we Wrocławiu

<?php $pas="2017nr5str18"; $pasCov="images/stories/Pasieka/2017_5/Pasieka_2017nr05_[85].jpg"; include("./goto/art_footer.php"); ?>