")

Kiedy pszczelarz może wystawić rachunek za miód?

Rozliczanie transakcji sprzedaży miodu czasami sprawia kłopot. Pszczelarze mają wątpliwości, kiedy mogą wystawić rachunek i czy w ogóle muszą to robić na żądanie kupującego. Przedsiębiorcy nabywający produkty pszczele nie chcą wystawiać Faktur VAT RR, ponieważ rodzi ona dla nich dodatkowe obowiązki. Wystawianie dowodu sprzedaży w głównej mierze zależy od miejsca, gdzie sprzedaż się odbywa oraz od tego, kto nabywa miód. Inna forma rozliczenia transakcji dotyczy osoby fizycznej, która zakupiła miód na bazarze, a inna przedsiębiorcy, który nabyty miód będzie następnie sprzedawał we własnym sklepie.

Czy pszczelarz może wystawić rachunek za miód?

Obowiązek wystawienia rachunku dotyczy osób prowadzących działalność gospodarczą, które nie są podatnikiem podatku VAT, jednak tylko na zażądanie kupującego. Jeżeli nabywca zażąda wystawienia rachunku przed wydaniem towaru, sprzedawca musi go wystawić w ciągu 7 dni od dnia wydania towaru.

Natomiast, gdy żądanie nastąpiło po wydaniu towaru, sprzedawca na wystawienie rachunku ma 7 dni, licząc od dnia żądania. Jeżeli jednak nabywca zażąda wystawienia rachunku po upływie 3 miesięcy od dnia wydania towaru, wówczas sprzedawca nie ma obowiązku jego wystawienia.

[...] - część treści ukryta, w całości dostępna tylko dla zalogowanych e-Prenumeratorów

[...] - część treści ukryta, w całości dostępna tylko dla zalogowanych e-Prenumeratorów

Co powinien zawierać rachunek?

- Rachunek potwierdzający dokonanie sprzedaży powinien zawierać co najmniej

- (następny NIE)>imiona i nazwiska (nazwę albo firmę) oraz adresy sprzedawcy i kupującego;

- datę wystawienia i numer kolejny rachunku;

- określenie rodzaju i ilości towarów oraz ich ceny jednostkowe;

- ogólną sumę należności wyrażoną liczbowo i słownie.

W sytuacji, gdy oryginał rachunku uległ zniszczeniu albo zaginął, można ponownie go wystawić, jednak nowy dokument musi zawierać wyraz „DUPLIKAT” oraz datę jego ponownego wystawienia.

Przykładowo wypełniony rachunek przedstawiono poniżej (wzór 1.).

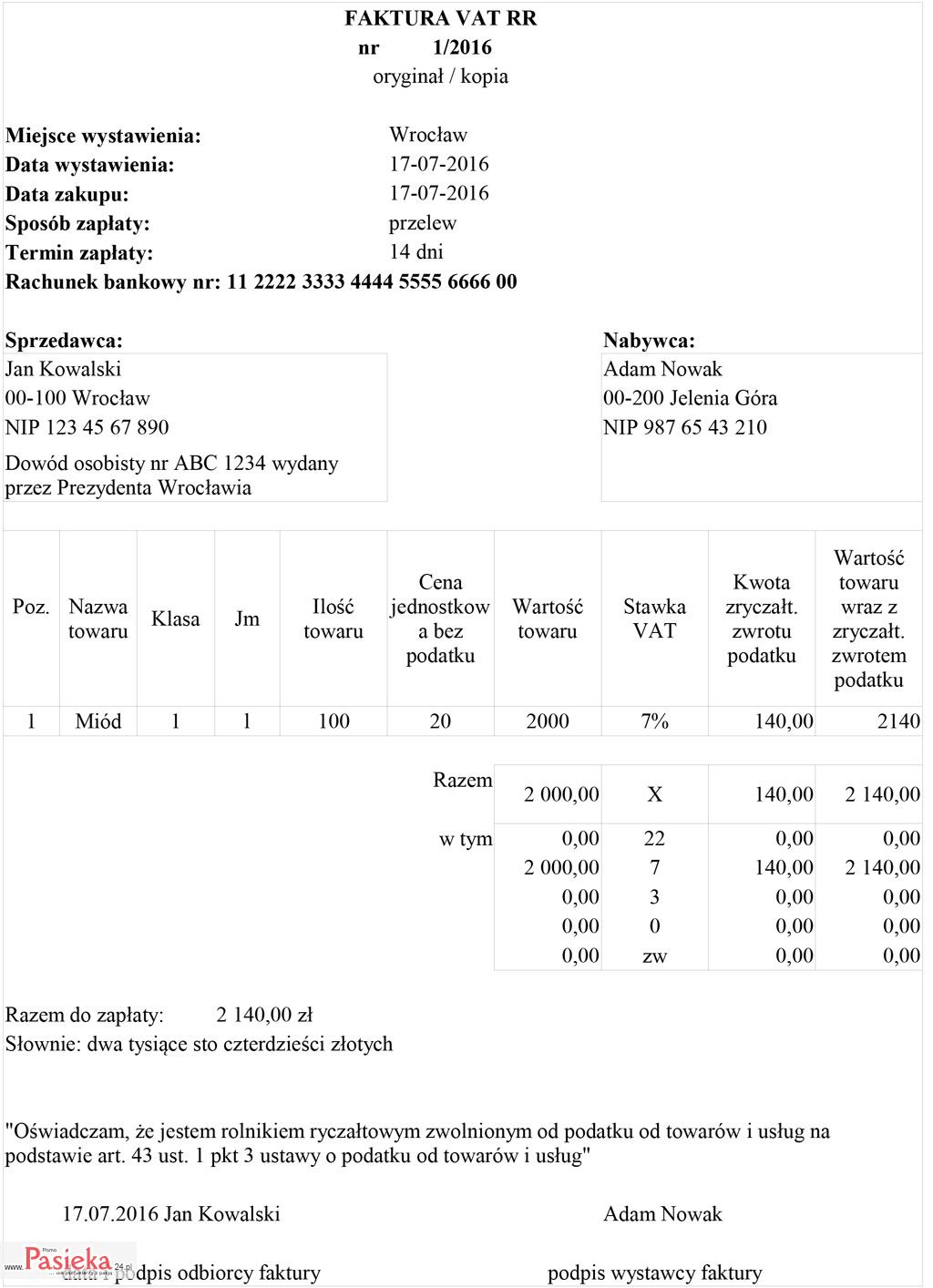

Rolnik ryczałtowy i Faktura VAT RR

Rolnikiem ryczałtowym jest sprzedawca miodu pochodzącego z własnej działalności rolniczej, który korzysta ze zwolnienia od podatku VAT na podstawie art. 43 ust. 1 pkt 3, z wyjątkiem:

- rolnika zobowiązanego na podstawie odrębnych przepisów do prowadzenia ksiąg rachunkowych;

- rolnika, który zrezygnował ze zwolnienia i wybrał opodatkowanie na zasadach ogólnych.

[...] - część treści ukryta, w całości dostępna tylko dla zalogowanych e-Prenumeratorów

Co powinna zawierać Faktura VAT RR?

Obowiązkowe elementy faktury precyzują przepisy podatkowe, które określają, że powinna ona zostać oznaczona jako „Faktura VAT RR” i zawierać co najmniej

- :

- imię i nazwisko lub nazwę albo nazwę skróconą dostawcy i nabywcy oraz ich adresy;

- numer NIP lub numer PESEL dostawcy i nabywcy;

- numer dowodu osobistego dostawcy lub innego dokumentu stwierdzającego jego tożsamość, datę wydania tego dokumentu i nazwę organu, który wydał dokument, jeżeli rolnik ryczałtowy dokonujący dostawy produktów rolnych jest osobą fizyczną;

- datę dokonania nabycia oraz datę wystawienia i numer kolejny faktury;

- nazwę nabytego produktu;

- jednostkę miary i ilość nabytych produktów oraz oznaczenie (opis) klasy lub jakości tych produktów;

- cenę jednostkową nabytego produktu bez kwoty zryczałtowanego zwrotu podatku;

- wartość nabytych produktów bez kwoty zryczałtowanego zwrotu podatku;

- stawkę zryczałtowanego zwrotu podatku (do 31.12.2016 r. stawka wynosi 7%);

- kwotę zryczałtowanego zwrotu podatku od wartości nabytych produktów rolnych;

- wartość nabytych produktów rolnych wraz z kwotą zryczałtowanego zwrotu podatku;

- kwotę należności ogółem wraz z kwotą zryczałtowanego zwrotu podatku, wyrażoną cyfrowo i słownie;

- czytelne podpisy osób uprawnionych do wystawienia i otrzymania faktury lub podpisy oraz imiona i nazwiska tych osób.

[...] - część treści ukryta, w całości dostępna tylko dla zalogowanych e-Prenumeratorów

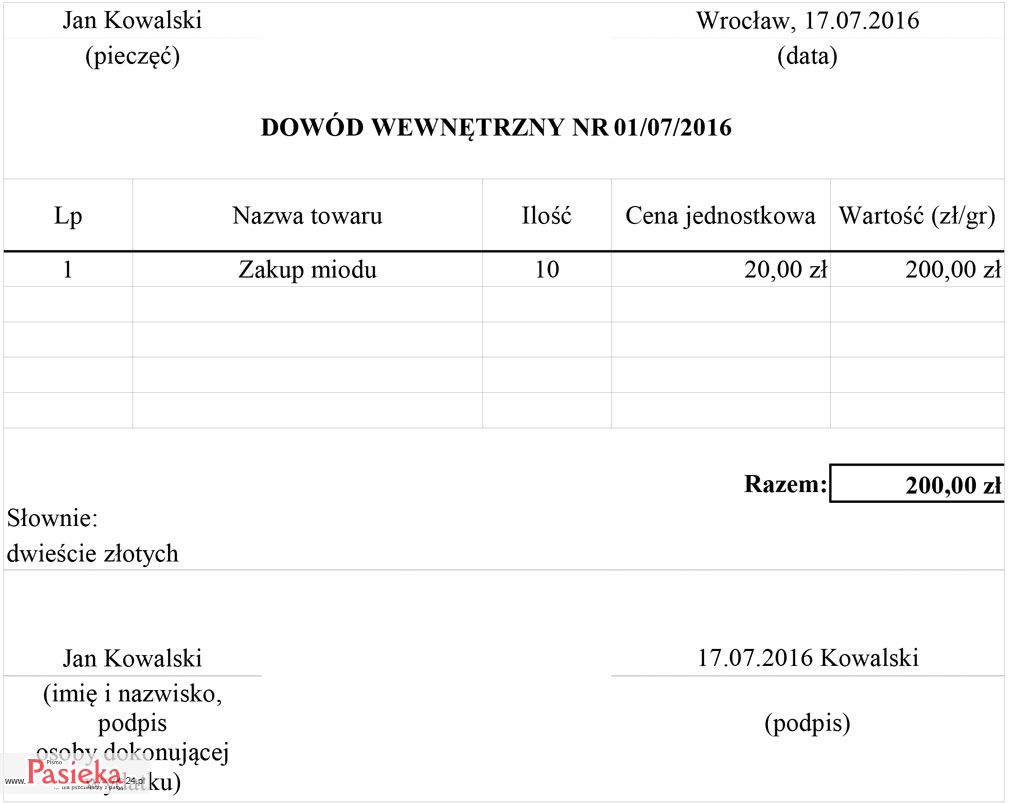

Co to jest dowód wewnętrzny i kto może go wystawić?

Zdarzają się również transakcje, w których przedsiębiorca nabywający miód jest podatnikiem zwolnionym z podatku VAT. Nie może wówczas wystawić Faktury VAT RR. Sprzedawca nie chce wystawiać rachunku. Jak zatem nabywca może zewidencjonować zakup miodu w swoich księgach podatkowych?

Przepisy dają możliwość sporządzenia dowodu wewnętrznego przez osobę, która bezpośrednio zakupiła produkt roślinny lub zwierzęcy, nieprzerobiony sposobem przemysłowym, od krajowego producenta lub hodowcy.

Co powinien zawierać dowód wewnętrzny?

Przepisy rozporządzenia określają, jakie informacje powinien zawierać dowód wewnętrzny:

- nazwę towaru oraz ilość;

- cenę jednostkową i wartość;

- datę i podpis osoby, która bezpośrednio zakupiła towar.

[...] - część treści ukryta, w całości dostępna tylko dla zalogowanych e-Prenumeratorów

Aneta Dziakowska

Główna księgowa z wieloletnim doświadczeniem

Przypisy

- 1 - Ustawa z dnia 29.08.1997 - Ordynacja podatkowa (Dz. U. 1997 nr 137 poz. 926.)

- 2 - § 14 Rozporządzenia Ministra Finansów z dnia 22.08.2005 r. w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach (Dz. U. z 2005 r. nr 165, poz. 1373)

- 3 - art. 117 Ustawa z dnia 11.03.2004 o podatku od towarów i usług

- 4 - art. 116 ust. 2 Ustawa z dnia 11.03.2004 o podatku od towarów i usług

- 5 - § 14. 1. Rozporządzenie Ministra Finansów z dnia 26.08.2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. 2003 nr 152 poz. 1475)

<?php $pas="2016nr5str32"; $pasCov="images/stories/Pasieka/2016_5/Pasieka_2016nr05_[79].jpg"; include("./goto/art_footer.php"); ?>