Z artykułu dowiesz się m.in.:

- czy import jest w ogóle potrzebny;

- jak w ostatnich latach kształtował się import miodu z Chin i Ukrainy;

- co możemy powiedzieć o popycie i podaży miodu na rynku krajowym.

Czy import miodu odpowiada za zmniejszony popyt na polskim rynku?

Pragnę zaprosić Państwa do rozważań głębszych niż rzucanie haseł, które pojawiają się w mediach, na strajkach, forach pszczelarskich czy zwyczajnie w rozmowie. Takim hasłem w ostatnim czasie jest import – w przypadku pszczelarzy – miodu. Szybkie znalezienie przyczyny leży w naszej naturze, łatwiej jest oskarżać kogoś innego, niż wieloaspektowo analizować problem. Nie chodzi także o obronę samego importu, bo w nim też dochodzi do złych praktyk. W artykule też staram się nie zajmować samą jakością miodu – zachęcam do zapoznania się z raportami na ten temat – zarówno dotyczącymi polskiego, jak i zagranicznego produktu pochodzącego od pszczół.

Wprowadzenie do dyskusji – założenia modelowe

Wyobraźmy sobie idealny kraj, w pełni samowystarczalny – posiadający wszystkie zasoby niezbędne do funkcjonowania. Mamy wykształconych inżynierów, lekarzy, murarzy, elektryków, profesorów itd. Posiadamy niewyczerpane złoża minerałów, rud metali, paliw. Jednocześnie odzyskujemy energię z powietrza, wody, gruntu, słońca. Rolnictwo (w tym pszczelarstwo) zaspakaja rokrocznie potrzeby przemysłu spożywczego, a ten dostarcza cały czas wysokiej jakości produkty na nasze stoły. To, czego nie jesteśmy w stanie zjeść, sprzedajemy za granicę. Nic nie kupujemy z zewnątrz. Żyjemy w bańce bezpieczeństwa i beztroski. Każdy zarabia tak, by było go stać na wszystko. Nikt nie oszukuje na produktach – bo i po co? I tak sprzeda wszystko za godziwą cenę.

A teraz wyobraźmy sobie, że ograniczymy dostępność do jednego z zasobów. Co się stanie? Podaż będzie mniejsza od popytu. Osoby zainteresowane zakupem nadal będą nabywać, ale najprawdopodobniej sprzedawca zacznie podnosić cenę tak, aby wykorzystać okazję na maksymalizowanie zysku z danej sytuacji rynkowej. Jeśli nadal będzie ubywać tego produktu i będzie stawał się coraz trudniej dostępny, nasz kraj będzie zmuszony wyrównać podaż – pozwalając na import. Powstaną zapewne firmy, które się tym zajmą. Ale aby ochronić producentów krajowych, wprowadzane zostanie cło, czyli podatek, który podniesie tak cenę, by zapewnić zbyt krajowym producentom. Sprowadzając towar z kraju o podobnych cenach i z cłem będzie on droższy, więc w pierwszej kolejności krajowy produkt zostanie wykupiony. Jednak gdy cena sprowadzonego dobra będzie dużo niższa, nawet przy zastosowaniu cła, sprowadzane produkty w pierwszej kolejności znikną z półek – czywiście bazując wyłącznie na kryterium ceny. W takim przypadku też istnieje uzasadnione przypuszczenie, że krajowi producenci, którzy do niedawna podnosili ceny, zaczną je obniżać, pojawi się konkurencja i inne czynniki wpływające na decyzje konsumentów. Ewentualnie importerzy zaczną je podnosić, jeśli dynamika sprzedaży będzie gwałtownie rosnąć, chcąc swoje zyski zmaksymalizować.

Była bajka, zaczyna się gra rynkowa, żeby nie powiedzieć wojna. Ta zdarza się w wymiarze ceny. Stosowana jest zazwyczaj w krótkim okresie, aby szybko pokonać konkurenta i opanować rynek, a następnie nadrobić straty spowodowane wojną cenową. Im więcej brakujących towarów, produktów, zasobów u nas w kraju, tym więcej trzeba ich sprowadzić, ale też nadmiar należałoby sprzedać (możliwie najkorzystniej). Stąd często umowy dwustronne o handlu pozwalające sprzedawać nadwyżki krajom. W tym wszystkim też pojawia się problem związany z nierównością rynkową podmiotów, które prowadzą handel importowy czy eksportowy oraz tych, którzy wytwarzają te dobra. Pojawia się problem uczciwej ceny za ciężką pracę rolników, pszczelarzy. Uczciwa cena, czyli jaka?

Ceną jest wyrażona w pieniądzu wartość danego dobra. Na początku w naszym bajkowym kraju praktycznie nie odgrywała żadnej roli. Każdy każdemu płacił dokładnie tyle, ile ten chciał. W rzeczywistości nie jest to możliwe. Składa się ona w uproszczeniu z kosztu jednostkowego, zysku jednostkowego i podatku przypadającego na tę jednostkę (np. VAT, akcyza, cło). W zależności od kategorii produktów i pochodzenia kwestie podatkowe są różne. Jeśli rozpocznie się gra na rynku, założony zysk może nie zostać osiągnięty, a nawet pojawi się strata. Dlatego znajomość kosztu jednostkowego jest tak ważna. W pszczelarstwie trudno ustalić w czerwcu, czy cena jest adekwatna do kosztów, dodatkowo niewiadomą jest wielkość produkcji do końca sezonu. Można ją oprzeć np. na danych historycznych – średniej długookresowej z poprzednich sezonów lub zestawienia kosztów z poprzedniego sezonu, przyjąć jakiś poziom zakładanej produkcji itd. Następnie w kolejnych latach dokonywać korekty, jednocześnie obserwując wskaźniki cenotwórcze – ogólny wzrost kosztów (np. procentowo rok do roku).

Chiny i Ukraina

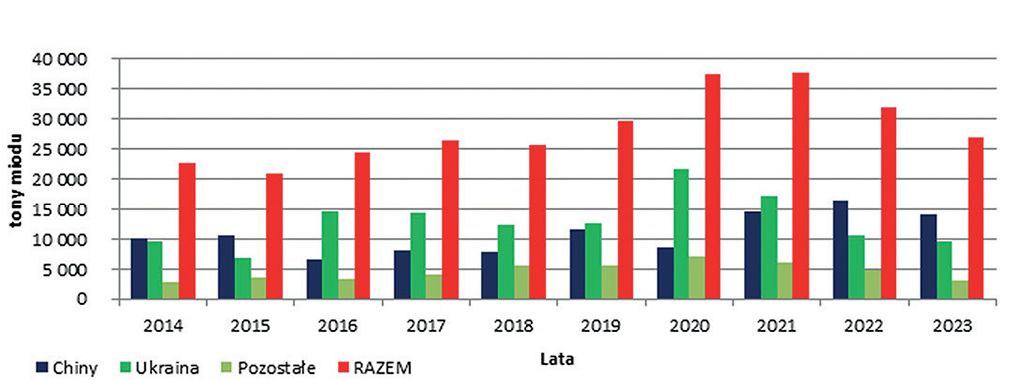

Chiny i Ukraina to dwa główne kraje, z których prowadzony jest import miodu do Polski. W opracowaniu rozpatruję przypadek importu ze względu na pochodzenie produktu, a nie kraju, z jakiego do nas trafił. Bo to dwie różne kwestie. Ostatnio pojawia się oskarżenie, że to właśnie ten drugi kraj odpowiada za problemy polskiego rynku miodu, psując go. Na wykresie pierwszym zestawiłem, jak wygląda ilość miodu sprowadzana przez ostatnie 10 lat do Polski wg danych Głównego Urzędu Statystycznego z obu Państw. Dalej są to najwięksi gracze, ale z samej Ukrainy import miodu zmalał ponad dwukrotnie względem roku 2020. A przypomnę tylko, że jeden czynnik – COVID spowodował, że konsumenci nagle przypomnieli sobie o miodzie. Nawet jak pszczelarz miał zapasy z poprzedniego roku, to i tak do zimy 2020 w zasadzie miał już miód tylko dla siebie. Jeden, choć bardzo tragiczny, czynnik spowodował tak duże zainteresowanie miodem krajowym. Nawet import dużo wyższy niż dziś nie przeszkodził. Z jakiegoś powodu nie udało się branży utrzymać takiego zainteresowania polskim miodem i innymi produktami pszczelimi.

Źródło: opracowanie własne na podstawie Głównego Urzędu Statystycznego.

W 2020 r. wg szacunków w raporcie dotyczącym sektora pszczelarskiego w Polsce opracowanego w Zakładzie Pszczelnictwa w Puławach produkcja miodu w krajowych pasiekach wyniosła ok. 12,7 tys. ton miodu. Jednocześnie eksport w tym samym roku wyniósł 24,9 tys. ton miodu, import ok. 37,5 tys. ton. Ilość miodu, jaka została na polskim rynku, w ogólnym rozrachunku wyniosła ok. 25,3 tys. ton. W przeliczeniu na jednego mieszkańca przypadło ok. 670 g miodu (dla uproszczenia przyjęto 38 mln obywateli). Jeśli nawet uznamy, że te 12,7 tys. ton miodu jest niedoszacowane (albo że musieliśmy sprzedać z 2019 r. zapasy), przyjmując na poziomie 20,7 tys. ton miodu u pszczelarzy, otrzymamy 880 g miodu na osobę.

Porównajmy teraz sytuację z ostatniego roku, czyli 2023. W raporcie Zakładu Pszczelnictwa w Puławach brak jest wskazanej na ten moment wielkości produkcji. Ale przyjmijmy ją na poziomie średniej wieloletniej 18,6 tys. ton (z lat 2012–2021). Eksport miodu zmalał do 14 tys. ton, a jednocześnie import do 27 tys. ton. Pierwszy wskaźnik względem 2020 zmalał o 10,9 tys. ton miodu, import za to 10,5 tys. ton. Na podstawie zbliżonych wartości można by wysnuć wniosek, że część firm sprowadzała miód, aby go sprzedawać do innych państw. Wygląda jakby mniejszy import skutkował mniejszym eksportem. Na rynku polskim zostało w tychże szacunkach jakieś 31,6 tys. ton. W przeliczeniu na obywatela daje to ok. 830 g miodu, czyli zbliżoną wartość do tej z szacunków z 2020. Pomimo ograniczenia importu i eksportu nie potrafimy jednak sprzedać podobnych ilości miodu. Czy nie należy poszukać przyczyn takiego stanu rzeczy w innych obszarach?

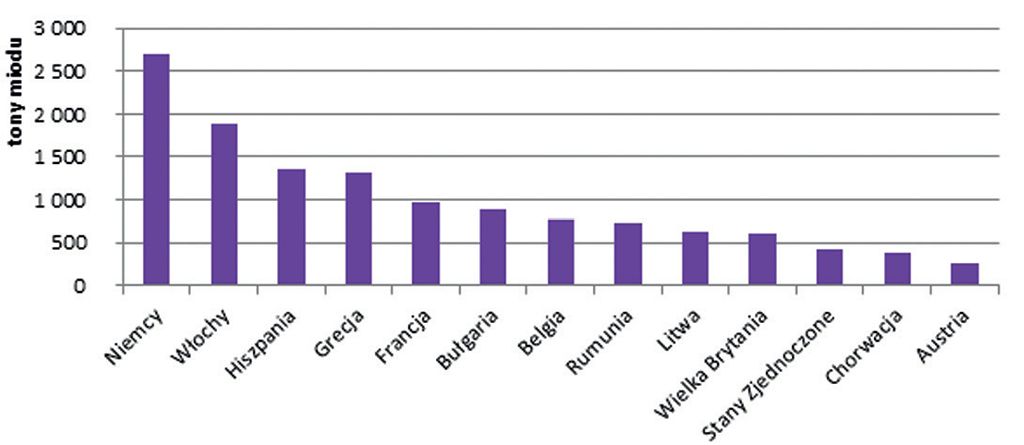

Jeszcze proszę zwrócić uwagę na jedną ciekawą rzecz: w 2020 r. prawie dwa razy więcej miodu poszło na eksport, niż potencjalnie zostało wyprodukowane przez pszczelarzy, którzy często przecież nie oddają swoich miodów pośrednikom. Spora część tego miodu zapewne pochodziła z importu i w naszym kraju była konfekcjonowana, co by potwierdzało wcześniejsze przypuszczenie o powiązaniu wielkości importu z eksportem. Podnosząc zarzut, że nasz rynek jest zalewany przez obcy miód, jednocześnie sprowadzając i sprzedając go dalej, zalewamy inne kraje. Najpopularniejsze kierunki i ilości miodu eksportowanego w roku 2023 przedstawiam na Wykresie 2. Głównie są to kraje zachodu i południa Europy.

Pojawiające się propozycje dotyczące zakazu importu miodu spoza krajów Unii Europejskiej mogą skutkować tym, że nagle sprzedamy cały miód z krajowych pasiek. Choć bardziej obawiam się scenariusza, w którym trafiałby on do nas przez inne państwa wspólnoty, dalej nie rozwiązując problemu. W scenariuszu, w którym cała UE zakazałaby importu, firmy zajmujące się sprzedażą zaczęłyby sprowadzać miód z tych rejonów Wspólnoty, w których jest tańszy. A jeśli i ta sztuka by się nie udała, to czy bylibyśmy w stanie zaspokoić potrzeby konsumentów oraz różnorodnych firm, które wykorzystują produkty pszczele w produkcji swoich towarów? Zapewne spowodowałoby to wzrost cen za miód, co ucieszyłoby branżę. Może na nowo stałby się dobrem luksusowym z bardzo wysoką ceną. Tylko czy to nie jest sprzeczne z ideą popularyzacji i promocji jego spożycia jako produktu prozdrowotnego? Sam proces w kierunku stworzenia dobra luksusowego może być długotrwały i obarczonym ryzykiem niepowodzenia. Konsument pamięta bowiem sytuację cenową i może nie zrozumieć, dlaczego ma płacić kilka razy więcej za taki sam produkt. Ciekawe, czy by się to przełożyło na kradzieże pasiek albo miodu w ulach pozostawionych choćby przy polach rzepaku.

Proszę także pamiętać, że niektóre odmiany miodu w Polsce zwyczajnie nie występują, konieczny jest ich import. Całkowity zakaz wyeliminowałby takie produkty z obrotu na terenie kraju. Czy to też jest dobry kierunek zmian? Choć, będąc przekonanym wyłącznie do własnych miodów, nie kupuję innych, nawet z ciekawości, to zakupów okazjonalnych innych odmian miodu raczej nie chcę odmawiać innym konsumentom. Oczywiście mówimy o produktach, które spełniają wszystkie normy jakościowe.

W tabeli przedstawiam kraje pochodzenia miodu (powyżej 10 ton) w rozbiciu na średnią cenę za kilogram miodu z danego kierunku importu. Oprócz tanich miodów, sprowadzane do kraju są drogie miody. Ciekawostką jest, że Nowa Zelandia pod względem wartości ogólnej importu do naszego kraju ustępuje tylko Chinom i Ukrainie, dzięki właśnie wysokiej cenie w przeliczeniu na kilogramy. Jeśli zapoznamy się także z innymi danymi, gdzie były sprowadzane mniejsze ilości, to się okaże, że jeszcze bardziej cenny miód był sprowadzany, np. z Nepalu, Zjednoczonych Emiratów Arabskich czy w przeszłości z wyspy Pitcairn. Jeżeli spojrzy się na ceny jednostkowe miodu z Chin, Wietnamu i Indii, to śmiem twierdzić, że te źródła są dla rynku większym zagrożeniem niż sąsiadujące z nami państwa Europy. Ze względu na pochodzenie, po Chinach i Ukrainie, najwięcej miodu sprowadzamy kolejno z Litwy, Rumunii, Bułgarii, Turcji. Jeśli weźmiemy pod uwagę kraj wysyłki, to od trzeciego do szóstego miejsca są Litwa, Belgia, Rumunia, Niemcy. Do Belgii i Niemiec także trafia miód z innych państw, a następnie do nas.

Problemy ze sprzedażą miodu

Zaczynając pszczelarzenie, już kilkanaście lat temu, próbowałem w swoich rozważaniach dotyczących marketingu pszczelarskiego i ekonomiki gospodarstw pasiecznych przekonywać pszczelarzy, że nie jesteśmy dla siebie konkurencją. Aby tak się stało, próbowałem edukować w kontekście składowych ceny – uświadomienia, jakie były koszty, że należy cenić także swoją pracę. Rolnictwo czy pszczelarstwo jest o tyle specyficzne, że w zasadzie kategoria zysku jest poniekąd tożsama z wartością pracy właściciela, czyli jego wynagrodzeniem za pracę. Część pszczelarzy przyjęła jednak strategię prostego pozbywania się produktu, argumentując, że to jest tylko ich hobby. Co to znaczy dla rynku? Klient ma do wyboru (bardzo uogólniając) trzy kategorie produktów – tanie w sklepach i marketach, tanie u pszczelarza, drogie u pszczelarza (w subiektywnym odczuciu konsumenta). Często nie rozumiejąc, dlaczego tak jest, potencjalny nabywca zapewne wybierze od pszczelarza ten tańszy, zmuszając grupę trzecią oferentów do obniżania ceny. W efekcie nie zarabia ani jeden, ani drugi pszczelarz, a przynajmniej nie na takim poziomie, na jakim by sobie tego życzyli. Pomijam i nie oceniam sytuacji jednostkowych, w których pszczelarz, zmuszony sytuacją materialną, losową musi szybko spieniężyć swoje produkty. Jednostkowe przypadki przy tak dużej liczbie drobnych oferentów nie powinny stanowić poważnego zagrożenia dla rynku i pozostałych pszczelarzy. Jednak już znaczący udział takich podmiotów może mieć znaczenie i ukształtować rynek.

Od 2020 r., gdy nastąpiło znaczące ograniczenie transportu, zaczęły się podwyżki cen, czasami nawet z tygodnia na tydzień, takich zasobów jak blacha nierdzewna, drewno, cukier, syropy dla pszczół. Producenci uli, sprzętu, ramek też dokonali analizy kosztów i byli zmuszeni podnieść ceny. O cenach paliw nawet nie ma co wspominać. Ogólny wzrost cen w gospodarce nazywamy inflacją. Za taką samą kwotę nominalnie można nabyć mniej produktu. Z jednej strony nasze koszty doprowadzają często do zmniejszenia zysku – podnosząc ceny miodu u siebie, podwyżka nigdy nie dorównywała ogólnemu poziomowi inflacji. Z drugiej strony klienci, uwzględniając swój koszyk towarów i usług, który muszą nabyć, by funkcjonować, żyć itd., zmuszeni są także weryfikować go pod kątem swoich możliwości finansowych. Jeśli macie Państwo w danym miesiącu określoną pulę środków – w pierwszej kolejności opłacacie rachunki i kupujecie podstawową żywność, zapewne także pokrywacie koszty dojazdu do pracy, ewentualnie leków. Miód, niestety, ciągle nie jest w katalogu podstawowych produktów spożywczych w znaczącej części gospodarstw domowych w Polsce. Co za tym idzie, utrata siły nabywczej pieniądza powoduje, że wielu osób nie stać na miód. Na tym polu znacząco przegrywamy.

Patologiczne zachowania na rynku miodu

Do tego fragmentu starałem się nie poruszać jeszcze jednego ważnego aspektu, który ma znaczenie dla rynku, a mianowicie patologicznych praktyk. Jedna grupa to oczywiście fałszowanie miodu, niska i wątpliwa jakość, niespełnianie przepisów sanitarnych, wprowadzanie klienta w błąd. Można by rzec, związana z samym produktem, który znajduje się na rynku, bez względu na to, czy to krajowy (od „pszczelarza”), czy sprowadzony produkt (od importera). Zapewne jest to temat na kolejny obszerny artykuł.

Druga grupa to zachowania niektórych oferentów, którzy wprowadzają takie produkty tylko dla swojego zysku. Ostatnio atakowane są właśnie za takie praktyki niektóre firmy czy organizacje, nawet pszczelarskie. Ale też wystarczy spojrzeć na grupy pszczelarskie w social mediach lub strony z ogłoszeniami, gdzie miód w beczkach (albo już nawet w słoikach) jest przygotowany do sprzedaży i oferuje się go… pszczelarzom! Według raportu dotyczącego sektora pszczelarskiego w roku 2021 (za 2023 nie ma tych danych) koszt jednostkowy wytworzenia kilograma miodu wyniósł 27,8 zł w pasiekach amatorskich. Natomiast w sieci oferowane pszczelarzom były miody niewiadomego pochodzenia za kilkanaście złotych za 1 kg. Przyjmijmy, że to jest 14 zł/kg. Osoba, która kupuje taki towar z myślą o dalszej odsprzedaży zyskuje przewagę i niszczy rynek. Udając pszczelarza i własną produkcję, wprowadza produkt nielegalnie do obrotu. Dodatkowo nie ponosi kosztów związanych z prowadzeniem legalnej rozlewni miodu – bo jest to już pozarolnicza działalność gospodarcza. I choć skupy miodu też nabywają często miód poniżej kosztów jednostkowych, jakie miał pszczelarz, to jednak ten ostatni raczej stara się je omijać. Właśnie ze względu na oferowaną cenę, zmuszając tym samym do szukania surowców za granicą. Efekt jest taki, że klienci dostają miód od „pszczelarza” często poniżej tego, co musiał ten uczciwy wydać, by miód pozyskać.

Zakończenie

Rozważania rozpoczęliśmy od idealnego modelu, próbując go rozbudowywać przy pomocy różnych czynników i zdarzeń na rynku, doszliśmy do zachowań i praktyk złych, a nawet patologicznych. Wady, które często są podkreślane, a dotyczą sektora pszczelarskiego, moglibyśmy przekuć w przewagę konkurencyjną, ale nie potrafimy tego zrobić. Na pewno nie jesteśmy w stanie wygrać ceną. A przynajmniej nie tak, by nie zakończyło działalności wiele gospodarstw pasiecznych. Znaczący spadek importu po 2020 r. i opinie o zalewaniu rynku też nie pokrywają się z rzeczywistością. Nawet wymiana netto nie wzrosła na tyle znacząco. Każdy z nas posiada unikatowe produkty lokalne. Pozyskane zgodnie ze sztuką, w odpowiednich warunkach, stanowią wysokojakościowe towary, bardzo zindywidualizowane, wręcz czasem niespotykane. Skoro standaryzacja produktu, ze względu na skalę, nie jest dla nas, to dlaczego nie badać miodu, edukować konsumenta o jego składzie i podkreślać, że taki zdarza się bardzo rzadko? Dostaną coś, czego nie uświadczą w sklepowych miodach. Jeśli klient zrozumie wartość dodaną do naszych produktów pszczelich, sam wpłynie na ograniczenie importu. Ale wymaga to od nas ciężkiej pracy od podstaw, poszerzania wiedzy, kształtowania postaw, a nie znalezienia jednego winnego i skazanie go na niebyt, także za nasze zaniechania i błędy. Zapewne jest jeszcze więcej elementów tej układanki, które jeszcze bardziej komplikują całą sytuację, a których nie udało się poruszyć. Choćby decyzje konsumentów…

Porównując dane importu miodu z roku 2023 i 2020, płyną następujące wnioski: import miodu z Ukrainy zmalał ponad dwukrotnie (jest mniejszy o ponad 12 tys. ton niż w 2020), z Chin wzrósł o ok. 60% (więcej o blisko 5,5 tys. ton), z pozostałych państw też ponad dwukrotnie zmalał (o blisko 3,8 tys. ton). Ilość importowanego miodu z Ukrainy w roku 2023 była nieznacznie mniejsza niż w 2014 (o 48 ton), w przypadku Chin to wzrost o ok. 4 tys. ton. W dalszym ciągu więcej miodu jest importowane do naszego kraju niż eksportowane. Wymiana netto (eksport – import) w 2021 wyniosła blisko -19 tys. ton (największy deficyt w ostatnich 10 latach), a w 2023 ok. -13 tys. ton. Sześć tysięcy ton mniej miodu, który został w naszym kraju, to ok. 1/3 – ½ tego co w ostatnich latach rocznie pozyskiwaliśmy w polskich pasiekach. O tyle spadł deficyt ogólnej wymiany miodu (2023 względem 2021). W teorii połowę tego, co wyprodukowaliśmy, powinniśmy sprzedać bez większego problemu.

Na zmniejszenie popytu na miód prosto z pasiek, moim zdaniem, wpłynęły nieuczciwe praktyki „handlarzy” miodem (udających pszczelarzy) oraz firm kierujących się wyłącznie chęcią zysku i wprowadzających klienta w błąd (np. poprzez sugerowanie, że miód pochodzi bezpośrednio z pasieki czy z Polski), mniejsze niż w 2020 r. zainteresowanie konsumentów, ciągle niskie zużycie miodu na osobę w naszym kraju, ceny skupu, miodów importowanych oraz detaliczne w sklepach, moda na pszczelarstwo, ograniczanie wydatków przez klientów.

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Kraj pochodzenia |

Cena |

Cena |

Cena |

Cena |

Cena |

Cena |

Cena |

Cena |

Cena |

Cena |

Wietnam |

|

|

4,90 |

5,32 |

4,54 |

4,96 |

4,93 |

7,06 |

8,13 |

5,21 |

Chiny |

5,87 |

6,30 |

6,22 |

6,19 |

5,92 |

5,13 |

5,86 |

5,87 |

6,12 |

5,63 |

Indie |

|

|

|

|

6,60 |

7,07 |

7,12 |

9,61 |

6,98 |

5,65 |

Ukraina |

7,55 |

8,55 |

6,91 |

7,38 |

7,50 |

7,14 |

6,61 |

8,96 |

11,97 |

9,28 |

Rosja |

|

8,87 |

9,50 |

7,00 |

9,48 |

9,14 |

10,13 |

9,61 |

9,82 |

9,40 |

Turcja |

22,05 |

38,03 |

28,98 |

7,12 |

14,78 |

|

23,55 |

6,81 |

8,55 |

10,96 |

Łotwa |

|

17,39 |

|

|

|

15,93 |

12,31 |

15,21 |

|

11,09 |

Argentyna |

15,14 |

15,72 |

7,85 |

12,65 |

12,29 |

13,46 |

19,01 |

14,51 |

14,88 |

12,27 |

Bułgaria |

12,18 |

12,81 |

13,12 |

11,27 |

12,96 |

11,66 |

11,50 |

14,20 |

13,67 |

12,58 |

Wielka Brytania |

30,63 |

30,17 |

38,72 |

13,91 |

13,20 |

12,46 |

13,71 |

8,45 |

8,55 |

13,26 |

Litwa |

15,95 |

17,82 |

15,92 |

17,32 |

12,71 |

18,21 |

11,58 |

13,04 |

13,26 |

13,40 |

Niger |

|

|

|

|

|

|

|

13,13 |

13,34 |

13,40 |

Belgia |

20,56 |

8,37 |

25,92 |

17,81 |

8,70 |

13,02 |

9,03 |

10,33 |

15,43 |

13,76 |

Meksyk |

|

|

15,71 |

15,75 |

19,53 |

14,99 |

11,05 |

15,28 |

17,92 |

14,09 |

Hiszpania |

17,08 |

19,44 |

17,53 |

17,09 |

19,89 |

15,09 |

17,28 |

18,26 |

22,17 |

14,45 |

Serbia |

|

|

|

13,48 |

16,03 |

16,79 |

20,71 |

22,47 |

|

15,92 |

Holandia |

10,07 |

12,91 |

14,81 |

13,73 |

12,47 |

12,13 |

11,56 |

12,08 |

14,36 |

16,03 |

Rumunia |

15,67 |

14,95 |

16,00 |

15,98 |

16,23 |

13,01 |

12,78 |

15,09 |

19,23 |

16,06 |

Francja |

19,47 |

21,90 |

22,22 |

19,89 |

15,61 |

15,51 |

14,93 |

17,49 |

18,95 |

20,80 |

Grecja |

38,33 |

38,13 |

39,72 |

37,45 |

53,23 |

29,84 |

21,42 |

22,72 |

34,10 |

30,64 |

Niemcy |

18,03 |

18,22 |

17,00 |

18,49 |

26,20 |

34,87 |

31,03 |

56,72 |

46,79 |

32,01 |

Węgry |

31,59 |

38,83 |

30,20 |

26,14 |

36,04 |

33,54 |

19,53 |

20,34 |

38,21 |

38,57 |

Nowa Zelandia |

149,62 |

247,60 |

196,58 |

219,73 |

295,75 |

212,37 |

231,63 |

173,38 |

249,36 |

219,39 |

Emil Szymański

Wicedyrektor Instytutu Apidologii|

www.apidologia.pl

Źródła:

Główny Urząd Statystyczny

P. Semkiw, Sektor pszczelarski w Polsce w 2020 roku, Puławy 2020

P. Semkiw, Sektor pszczelarski w Polsce w 2021 roku, Puławy 2021

P. Semkiw, Stan pszczelarstwa w Polsce w 2023 roku, Puławy 2023

Plan strategiczny dla Wspólnej Polityki Rolnej na lata 2023–2027

T. Szczęsna, A. Miszczak, K. Kusyk, A. Porębska, Jakość miodu importowanego z Ukrainy, Puławy 2023